Dlaczego e-faktura?

Twoje E-faktury

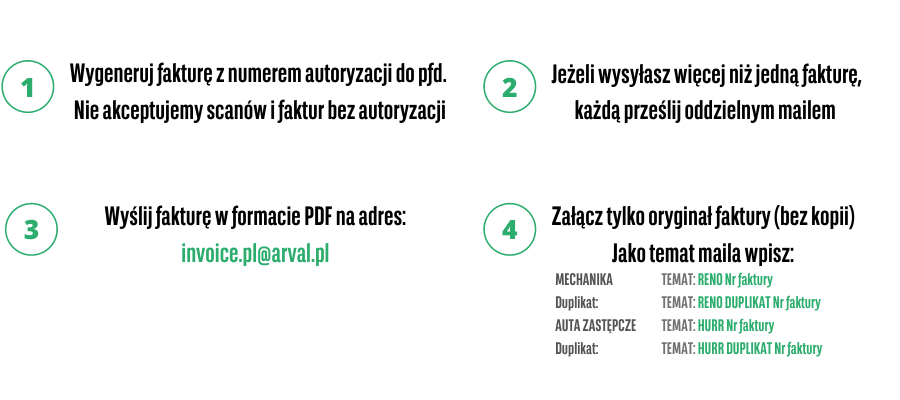

Jak to działa?

Chcesz wiedzieć więcej? Pobierz pełną instrukcję

Dlaczego e-faktura?

WSZYSTKO, CO POWINIENIENEŚ WIEDZIEĆ O E-FAKTURZE

E-faktura została wprowadzona w Polsce jako dokument pełnoprawny w lipcu 2005 roku. Jednak prawdziwą rewolucję w księgowości, przyniosły dopiero późniejsze zmiany w prawie. Chodzi tu o rozporządzenie regulujące zasady wystawiania, przechowywania oraz dostarczania e-faktur, które weszło w życie z początkiem 2011 roku.

Nowe przepisy przyniosły przedsiębiorcom, a także osobom fizycznym swobodę wyboru sposobu zapewnienia autentyczności i integralności faktury elektronicznej. To znacząco wpłynęło na popularyzację e-faktur w Polsce. Na szeroką skalę zaczęły korzystać z nich zarówno małe, średnie, jak i duże firmy.

Taka sama moc prawna

Nowe regulacje dały elektronicznej fakturze taki sam status prawny jaki posiada faktura tradycyjna, czyli papierowa wersja tego dokumentu.

Faktura elektroniczna w zamówieniach publicznych

Ministerstwo Przedsiębiorczości i Technologii przyjęło w listopadzie 2018 roku ustawę o elektronicznym fakturowaniu w zamówieniach publicznych, koncesjach na roboty budowlane lub usługi oraz partnerstwie publiczno-prywatnym. Dzięki niej powstała Platforma Elektronicznego Fakturowania (PEF), która służy do przekazywania faktur i innych ustrukturyzowanych dokumentów między wykonawcami zamówień publicznych, a instytucjami zamawiającymi.

Wprowadzenie ustawy i PEF-u miało na celu dostosowanie polskiego prawa do dyrektywy unijnej z 16 kwietnia 2014 r. w sprawie fakturowania elektronicznego w zamówieniach publicznych.

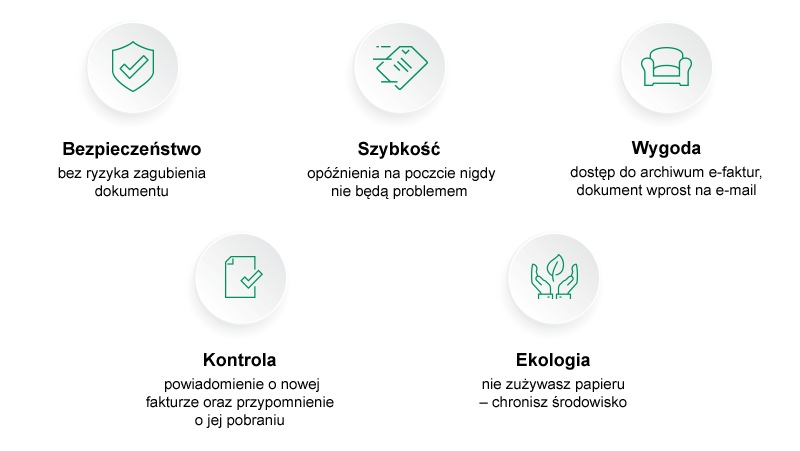

Zalety e-faktury

Plusów stosowania e-dokumentów jest wiele. To przede wszystkim oszczędność papieru i czasu, gdyż faktury w wersji elektronicznej nie wymagają drukowania i wysyłania pocztą tradycyjną.

Faktura elektroniczna to także dużo prostsze i wygodniejsze, w porównaniu do wersji papierowych, przechowywanie. Dyski komputerowe i urządzenia przenośne są w stanie pomieścić niezliczoną liczbę e-dokumentów. Tak przechowywane faktury elektroniczne odpowiednio skatalogowane można z łatwością odszukać, co usprawnia pracę przedsiębiorstw.

Wszelkie podmioty dostarczające towary i usługi cenią sobie e-faktury za znaczne skrócenie czasu potrzebnego na dostarczenie dokumentu i krótszy termin oczekiwania na płatność.

Akceptacja i rezygnacja z e-faktury

Aby móc zastosować fakturę w wersji elektronicznej, obie strony muszą wyrazić na to zgodę. Chcąc zapłacić za towar czy usługę mamy prawo odmówić zgody na e-dokument i wówczas otrzymamy jej papierową wersję.

Ponadto jeśli odbiorca wyraził zgodę na wystawianie e-faktur przez dane przedsiębiorstwo, w każdej chwili może zażądać zmiany formy dostarczania tego dokumentu na wersję papierową.

Elektroniczne duplikaty i e-faktury korygujące

W razie potrzeby e-fakturę można korygować czy – w przypadku zaginięcia oryginału – wygenerować jej duplikat. Tego typu dokumenty należy wystawiać zgodnie z pierwowzorem, czyli w formie elektronicznej.

Zasady przechowywania e-faktur

Najważniejszą zasadą, o jakiej należy pamiętać przy przechowywaniu faktur, jest gromadzenie tych e-dokumentów w oryginalnym formacie. Istotne jest także, aby dokumenty zapisywać na dysku w wersji nieedytowalnej.

Okres, przez jaki należy przechowywać e-faktury, jest taki sam, jak w przypadku innych dokumentów księgowych i wynosi 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku, chyba że przepisy szczególne stanowią inaczej.

Kontrola e-faktur

Na żądanie organów kontroli skarbowej wezwany do kontroli podatnik musi umożliwić im pobór i odczyt wystawionych oraz otrzymanych e-faktur.

Co powinna zawierać e-faktura

Wymagania wobec informacji, jakie muszą znaleźć się na e-fakturze, są identyczne, jak dla faktur w formie papierowej.

Aby e-faktura była wystawiona prawidłowo, musi zawierać następujące informacje:

- Data wystawienia

- Numer faktury, który ją identyfikuje

- Imię, nazwisko, nazwy podatnika i nabywcy oraz ich adresy

- NIP podatnika i NIP nabywcy

- Datę dokonania lub zakończenia dostawy towarów lub wykonania usługi, o ile taka data jest określona i różni się od daty wystawienia faktury; w przypadku sprzedaży o charakterze ciągłym podatnik może podać na fakturze miesiąc i rok dokonania sprzedaży

- Nazwa/rodzaj towarów/usług

- Miara i ilość/liczba zakupionych towarów/usług

- Cena jednostkowa towaru/usługi bez podatku (kwota netto)

- Stawka podatku

- Wysokość rabatów (jeśli przyznano)

- Wartość wszystkich dostarczonych towarów/usług bez podatku (suma netto) z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku

- Kwotę podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku

- Suma sprzedaży brutto (kwota należności ogółem)

Wymagania techniczne

Aby spełnić warunki e-faktury, dokument musi zostać wystawiony oraz otrzymany przez kontrahenta w dowolnym formacie elektronicznym, pozwalającym na zachowanie przede wszystkim integralności treści i czytelności.

DLACZEGO ARVAL?

WARTO NAM ZAUFAĆ

Arval to potęga 30-letniego doświadczenia w leasingu.

JESTEŚMY PARTNEREM

Nasz zespół ekspertów wskaże najlepsze rozwiązania.

MOŻNA NA NAS POLEGAĆ

Jesteśmy zawsze, kiedy nas potrzebujesz – wirtualnie lub osobiście.

PO PROSTU JEDŹ

Z nami proces obsługi pojazdu jest dużo łatwiejszy.